税金の計算方法(均等割・所得割・利子割・配当割・株式等譲渡所得割)

- ID:1331

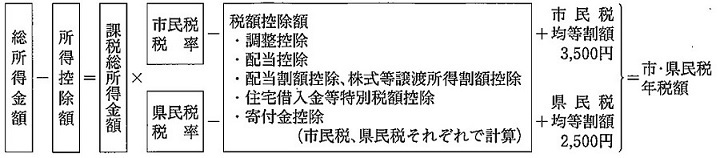

市・県民税の計算方法

所得割

所得割の計算方法

所得割の税額は、一般に次のような方法で計算されます。

(所得金額-所得控除額)×税率-税額控除=所得割額

※所得金額-所得控除=課税所得金額

- 住民税所得割の計算の順序は所得税と同じですが、控除や税率に次のような違いがあります。

(ア) 所得税においては、たとえば配偶者控除、扶養控除(一般扶養)の額はそれぞれ38万円ですが、住民税の控除額はそれぞれ33万円です。

(イ) 税率は、市民税6%、県民税4%と定められています。 - 退職所得、山林所得、土地建物等の譲渡所得などについては、特別の税額計算が行われます。

(所得割の特例をご覧ください)

均等割

市民税 | 県民税 | |

|---|---|---|

標準税率(年額) | 3,000 円 | 1,000 円 |

清流の国ぎふ森林・環境税 増額分(年額) ※1 | - | 1,000 円 |

地方財確法 増額分(年額) ※2 | 500 円 | 500 円 |

計 | 3,500 円 | 2,500 円 |

個人の均等割の税率は、市民税(年額)3,000円、県民税(年額)1,000円と定められています。

※1 岐阜県では「清流の国ぎふ」づくりを推進するための施策の財源として、平成24年度から県民税の均等割に年額1,000円を加算してご負担いただくことになります。(適用期間 平成24年度から令和8年度まで)

※2 「東日本大震災からの復興に関し地方公共団体が実施する防災のための施策に必要な財源の確保に係る地方税の臨時特例に関する法律」(地方財確法)の施行により、平成26年度から、1,000円(市民税・県民税のそれぞれの均等割に500円)が加算されます。この増額分は、防災・減災事業を実施するための財源に充てられます。みなさんのご理解をお願いします。(適用期間 平成26年度から令和5年度まで)

利子割

利子所得等に対しては、県民税利子割として、利子等の支払いの際、他の所得と区分して5%の税率による一律分離課税を行います。

また、この場合の徴収(特別徴収といいます。)は、利子所得等の支払をする金融機関等が行います。

配当割

一定の上場株式等の配当等の所得に対しては、道府県民税配当割として、配当等の支払の際、他の所得と区分して、所得税および復興特別所得税15.315%(平成25年12月31日までは7.147%)・住民税5%(平成25年12月31日まで3%)の税率による分離課税が行われます。

また、この場合の徴収(特別徴収といいます。)は、上記の配当等の支払をする方が行います。

なお、上記の配当等の所得については、申告をしなくてもよいこととなっていますが、申告をした場合は、所得割で課税され、所得割額から配当割額が控除されます。

株式等譲渡所得割

源泉徴収を選択した特定口座内の上場株式等の譲渡に係る所得に対しては、道府県民税株式等譲渡所得割として、他の所得と区分して、所得税および復興特別所得税15.315%(平成25年12月31日までは7.147%)・住民税5%(平成25年12月31日まで3%)の税率による分離課税が行われます。

また、この場合の徴収(特別徴収といいます。)は、上記譲渡の対価等の支払をする方が行います。

なお、上記の譲渡に係る所得については、申告をしなくてもよいこととなっていますが、申告をした場合は、所得割で課税され、所得割額から株式等譲渡所得割額が控除されます。

お問い合わせ

関市 財務部 税務課 市民税係(南庁舎1階)

電話: 0575-23-8893 ファクス: 0575-21-2308

ソーシャルサイトへのリンクは別ウィンドウで開きます