【受付終了】関市定額減税補足給付金(不足額給付)

- ID:22003

ページ内目次

令和7年10月31日(金曜日)で申請の受付を終了しました。

概要

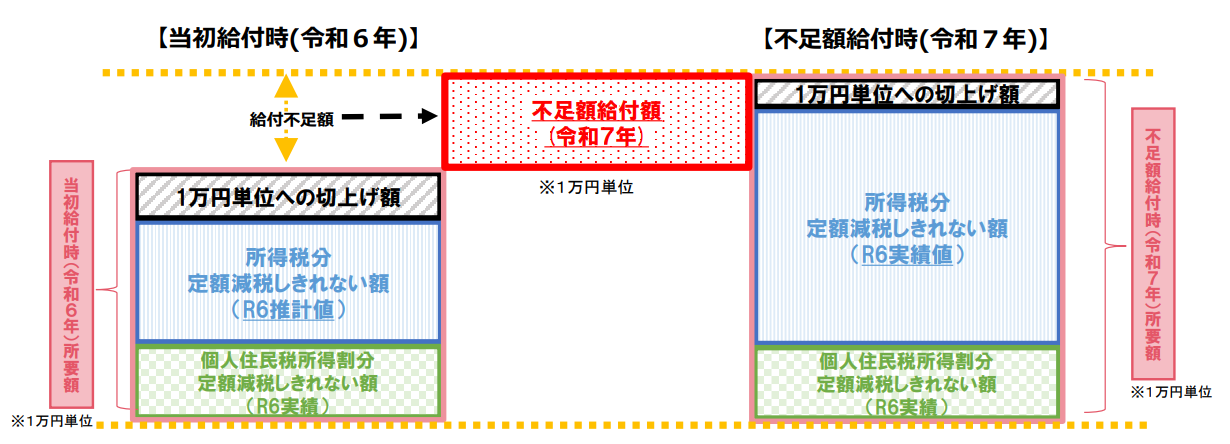

令和6年に実施した定額減税補足給付金(調整給付)の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、結果として支給額に不足が生じた方に、不足する金額を1万円単位で支給します。

支給対象者

令和7年1月1日時点で関市にお住まいの方で、以下の不足額給付Ⅰまたは不足額給付Ⅱに該当する方が対象となります。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

不足額給付Ⅰ

当初調整給付額の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定した後に、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

給付対象となる可能性のある方の例

- 令和5年所得に比べ令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)>令和6年分所得税額(令和6年所得)」となった方

- 子どもの出生等、扶養親族が令和6年中に増加したことにより、「所得税分定額減税可能額(当初給付時)<所得税分定額減税可能額(不足額給付時)」となった方

- 令和5年の所得がなかったが、就職等により令和6年は所得税が発生し定額減税の対象となった方

- 当初給付実施後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少した方

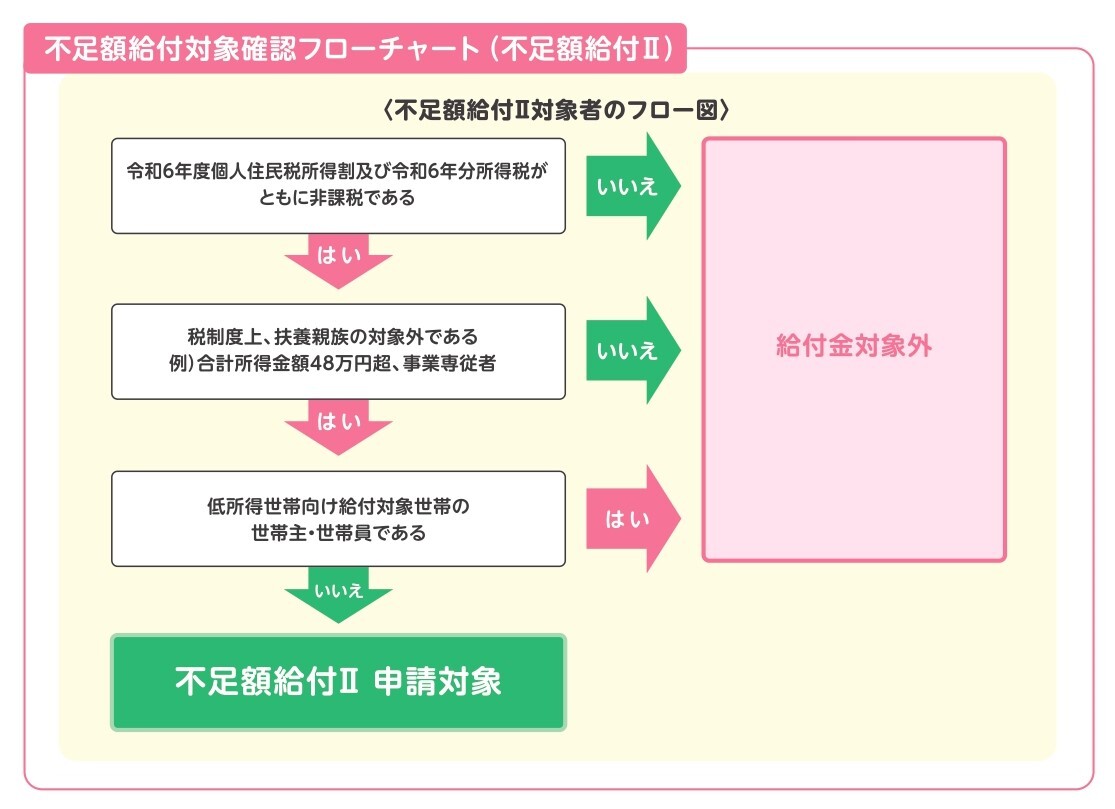

不足額給付Ⅱ

本人及び扶養親族等として定額減税の対象外であり、かつ令和5年度または令和6年度に行った住民税非課税もしくは住民税均等割のみ課税世帯を対象とした給付金の対象世帯の世帯主・世帯員に該当しなかった方

具体的には以下の要件のいずれも満たす方をいいます。

- 令和6年分所得税および令和6年度分個人住民税所得割ともに定額減税前税額が0である方(本人として定額減税対象外)

- 税制度上、「扶養親族等」から外れてしまう青色事業専従者・事業専従者(白色)の方または合計所得金額48万円超の方(扶養親族等としても定額減税対象外)

- 低所得者世帯向け給付(補足)対象世帯の世帯主・世帯員に該当していない方

(補足)低所得者世帯向け給付とは以下のことをいいます。

- 令和5年度関市物価高騰対応重点支援給付金(住民税非課税世帯に7万円を支給)

- 令和5年度関市物価高騰対応重点支援給付金(住民税均等割のみ課税世帯に7万円または10万円を支給)

- 令和6年度関市物価高騰対応重点支援給付金(新たに住民税が非課税または住民税均等割のみ課税となった世帯に10万円を支給)

給付額の計算

不足額給付Ⅰに該当する方

本来給付すべき所要額と当初給付額との差額

不足額給付Ⅱに該当する方

「定額減税対象外となった金額(補足)」から「本人または扶養主の定額減税補足給付金(当初調整給付)の支給額」を差し引いた金額

(補足)令和6年分所得税または令和6年度分住民税において、「合計所得金額が48万円超」または「事業専従者である」ことにより定額減税を受けられなかった金額をいいます。具体的には次の表のとおりです。

| 該当する条件 | 定額減税対象外となった金額 |

| (原則)令和6年分所得税、令和6年度分住民税のいずれにおいても「合計所得金額が48万円超」または「事業専従者」 | 4万円 |

| 令和6年分所得税の「合計所得金額が48万円超」または「事業専従者」 | 3万円 |

| 令和6年度分住民税の「合計所得金額が48万円超」または「事業専従者」 | 1万円 |

手続方法

支給のお知らせ(支給案内書)が届いた方(令和7年8月12日から順次発送)

対象

支給要件を満たす方で本市が定額減税補足給付金(調整給付)の口座情報または公金受取口座の情報を把握している方

手続方法

本書が届いた方は、記載内容をご確認いただき、変更等がない場合は、支給内容のとおり振り込みますので、手続きは不要です。

だたし、支給口座の変更を希望する場合、給付金の受け取りを辞退する場合は、令和7年8月29日(金曜日)までに「受給辞退の届出書」もしくは「口座登録等の届出書」をご提出ください。

「受給辞退の届出書」もしくは「口座登録等の届出書」

支給要件確認書が届いた方(令和7年8月12日から順次発送)

対象

支給要件を満たす方で公金受取口座を登録していない方

手続方法

本書が届いた方は、記載内容をご確認いただき、必要事項を記入、必要書類を添付し、同封の返信用封筒で返送してください。

(補足)受給を希望する方は必ず令和7年10月31日(金曜日)までに申請してください。

(補足)給付金の受給を辞退する場合は、確認書の裏面にチェックを入れて返送してください。

確認書の提出時に必要な書類

- 令和7年度定額減税補足給付金(不足額給付分)支給要件確認書

- 確認・請求者の本人確認書類の写し(コピー)…マイナンバーカード(表面)、運転免許証、健康保険証、後期高齢者医療保険証、年金手帳、介護保険証、障害者手帳、精神障害者保険福祉手帳、身体障害者手帳、在留カード、特別永住者証明書等(補足)氏名、住所および生年月日が確認できるもの

- 口座確認書類の写し(コピー)…預金通帳、キャッシュカードまたはインターネットバンキングの画面の写し(コピー) (補足)金融機関名(支店名または支店コード含む)、口座番号、口座名義人がわかるもの

申請書の手続きが必要な方

対象

令和6年1月2日以降に関市に転入された方につきましては、支給要件に該当するかどうか不明確であるため、申請書を提出していただく必要があります。

手続方法

対象と思われる方につきましては、市ホームページから申請書をダウンロードしたものを印刷して申請していただくか、市役所1階給付金専用窓口にお越しいただく、もしくは、専用問合せ先(0575-23-9108)までお問い合わせください。

また、申請の際に、他市にて当初調整給付を受給していた場合、その金額がわかる書類のコピーを提出してください。(例…支給決定通知書等)

(補足)不足額給付の支給要件の該当性等を審査するため、別途必要な書類を求める場合があります。

(補足)提出書類等に不備があった場合や令和6年度実施当初調整給付額情報が不明の場合は、審査等に時間を要するため、支給が遅れることがあります。

確認書または申請書の提出期限

令和7年10月31日(金曜日)【消印有効】

(補足)期限までに支給要件確認書または申請書の提出がない場合は、給付金の支給を受けることができません。

(補足)郵送の場合は当日消印有効です。

(補足)郵便物の不着や事故に関して、市では一切責任を負いませんので、ご了承ください。

その他

支給日について

- 支給案内書による手続きの場合は、書類に記載の支給予定日に支給します。

- 支給要件確認書による手続きのの場合は、関市が書類を受付した月の翌月末頃の支給を予定しています。また、後日、支給決定通知を送付します。

振込名義について

市から口座振込によって支払う際は、ご指定の通帳には以下の内容が印字されます。

通帳印字内容…セキシフソクガクキュウフキン

この給付金の取扱いについて

この給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)に基づき、以下の取扱となります。

- 給付金の支給を受けることとなった者の当該支給を受ける権利は、譲り渡し、担保に供し、または差し押さえることはできません。

- 給付金として支給を受けた金銭その他の財産は、差し押さえることができません。

- 租税その他公課は、支給を受けた金品を標準として課することはできません。

専用問合せ先

電話番号…0575-23-9108

受付時間…午前9時00分から午後5時00分まで(土、日および祝日を除く)

専用窓口…関市役所1階市民ホール

給付金を装った特殊詐欺や個人情報の詐取にはご注意ください

給付金を装った詐欺にご注意ください。不審な訪問、電話、メールなどがあった際には最寄りの警察署へご連絡ください。

関市からATMなどの操作をお願いすることは絶対にありません。

関市が給付のために手数料の振込を求めることは絶対にありません。

不足額給付についてよくある質問

定額減税補足給付金(不足額給付)について、よくある質問をまとめました。

制度について

Q:当初調整給付、不足額給付Ⅰ、不足額給付Ⅱとはなんですか。

A:定額減税で引ききれないと見込まれる方への給付については、個人住民税が課税される市区町村において給付額を算定の上、以下のように給付されます。

【当初調整給付】

定額減税補足給付金は、定額減税の恩恵を十分に受けることができない方々を補足するための給付金です。

令和6年分の所得税及び令和6年度分の個人住民税について、納税者及び配偶者を含めた扶養親族1人につき、所得税から3万円、個人住民税所得割から1万円の減税(定額減税)が実施されますが、所得の状況により、定額減税しきれない方に対して、定額減税しきれない部分を調整するために給付金を支給することとしており、この給付金を定額減税補足給付金といいます。

対象者にいち早く給付を行う観点から、令和6年分所得税確定前に令和6年度個人住民税課税情報(令和5年1月から12月の所得情報)を基に推計した推計所得税を用いて支給した給付金を当初調整給付(定額減税補足給付金(調整給付))といいます。なお、関市にて当初調整給付の対象となった方には、令和6年8月1日以降に通知を発送し、令和6年10月31日を以て申請受付を終了しました。

【不足額給付Ⅰ】

令和6年分の所得等の額が確定した後、上記の当初調整給付では不足する金額があった場合に、追加で給付するものです。令和6年分の所得等の額が確定する必要がありますので、令和7年中に個人住民税を課税する市区町村から支給されます。

【不足額給付Ⅱ】

ご自身が非課税または扶養親族等に該当しなかったため定額減税の対象外であり、低所得世帯向け給付の対象世帯主・世帯員にも該当しなかった方を対象に原則4万円を給付するものです。

Q:不足額給付Ⅰ、不足額給付Ⅱはどこの自治体からもらえますか。

A:令和7年1月1日に住所があった自治体から給付されます。

対象について

Q:事業専従者で、令和6年分の所得税額、令和6年度個人住民税所得割額が0円です。不足額給付の支給はありますか。

A:所得税及び個人住民税所得割の税額がないことによって本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない事業専従者の方については、1人あたり原則4万円の支援が行われるよう【不足額給付Ⅱ】の対象としています。

(補足)ただし、当初調整給付や低所得世帯向け給付(住民税非課税世帯への給付等)の給付対象となっている場合は【不足額給付Ⅱ】の給付対象となりません。

Q:令和5年中と令和6年中の所得税の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、令和6年分所得税額と令和6年度個人住民税所得割はともに0円です(所得税・個人住民税所得割ともに定額減税前)。不足額給付の支給はありますか。

A:原則として、合計所得金額が48万円超の方で所得税や個人住民税所得割が生じている方は、ご自身が定額減税の対象となりますが、各種控除の適用により所得税、個人住民税所得割ともに定額減税前の税額が0円のため、本人としての定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない方については、【不足額給付Ⅱ】の対象としています。

(補足)ただし、当初調整給付や低所得世帯向け給付(住民税非課税世帯への給付等)の給付対象となっている場合は【不足額給付Ⅱ】の給付対象となりません。

Q:令和6年中に子どもが生まれ、扶養親族の数に変更がありました。定額減税で引ききれないと見込まれるのですが、不足額給付はどうなりますか。

A:子どもの出生等、扶養親族数が増加したことにより、令和6年6月以降に支給された当初調整給付額に不足があると判明した場合には、不足額給付において、差額が給付されます。

(補足)個人住民税の定額減税額は、令和6年度の住民税の扶養親族の数(令和5年12月31日時点の扶養の状況)に基づいて算定されているため、令和6年中に扶養親族の数に変更があった場合でも、その額に変動等はありません。

Q:退職により、令和6年中(令和6年1月1日から令和6年12月31日の間)の収入が、令和5年中(令和5年1月1日から令和5年12月31日の間)の収入と比べて、大きく減りました。令和6年度に実施された当初調整給付の対象ではありませんでしたが、今年度実施される不足額給付は受け取ることができますか。

A:令和6年度に実施した当初調整給付の対象にならなかった方でも、令和6年中の所得等が確定し、定額減税しきれない金額がある場合には、不足額給付の対象となります。

Q:昨年の6月以降に支給された当初調整給付を受給していなくても、不足額給付を受けることはできますか。

A:不足額給付の支給要件を満たす場合は、当初調整給付の対象となっていなくても、不足額給付を受けることができます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付の対象になっていたにも関わらず辞退された方や、書類不備等で不支給となった方の当初調整給付分を上乗せして受給することはできません。

Q:令和7年度の住民税が非課税でも不足額給付はもらえますか。

A:令和7年度住民税が非課税もしくは均等割のみ課税されている人でも、下記の例に該当する場合は【不足額給付Ⅰ】または【不足額給付Ⅱ】の対象となる可能性があります。

【不足額給付Ⅰ】の対象となる可能性がある方

- 令和6年分の所得税(令和6年中の収入による課税)が発生していて、かつ当初調整給付額に不足が生じていた場合

- 令和6年度個人住民税(令和5年中の収入による課税)の定額減税の対象であり、かつ当初調整給付額に不足が生じていた場合

(補足)住民税は翌年度課税、所得税は現年課税のため、課税の年が1年ずれます。

【不足額給付Ⅱ】の対象となる可能性がある方

次の全ての要件を満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円であること

- 税制度上「扶養親族」の対象外であること(青色事業専従者、事業専従者(白色)や合計所得金額48万円超の方)

- 当初調整給付の対象者に該当していないこと(扶養親族等として対象となっている場合も含む)

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当していないこと

Q:事務処理基準日(令和7年6月2日)を過ぎてから申告し、所得税額が発生しましたが、定額減税しきれない額がありました。不足額給付はもらえますか。

A:事務処理基準日の翌日以降の申告により不足額が判明した場合、不足額給付の算定を行う予定はありません。

Q:不足額給付の対象となる「扶養親族」とは誰を指しますか。

A:「扶養親族」には、配偶者及び16歳未満の扶養親族を含みます。不足額給付の所得税分における配偶者は、「同一生計配偶者」のことで、同一生計配偶者とは、その者の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)の者を指します。なお、同一生計配偶者、その他の扶養親族ともに、令和6年12月31日時点で国内に居住している者に限ります。一方、不足額給付の住民税分における配偶者は「控除対象配偶者」のことで、控除対象配偶者とは、その者の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)のもので、控除を受ける納税者本人の合計所得金額が1,000万円以下(給与のみの収入であれば1,195万円以下)の者を指します。なお、控除対象配偶者、その他の扶養親族ともに、令和5年12月31日時点で国内に居住している者に限ります。

Q:令和6年1月2日以降に海外より入国しました。不足額給付の対象となりますか。

A:不足額給付の支給要件を満たす場合、対象となります。

【不足額給付Ⅰ】

令和6年1月1日時点で国外居住であった場合は、国内において令和6年度個人住民税が課税されていないため、不足額給付額の計算においては、令和6年分所得税部分のみで計算されます。令和6年分所得税で定額減税しきれなかった額が生じている場合は不足額給付Ⅰの対象となります。

【不足額給付Ⅱ】

令和6年分所得税が非課税であり、不足額給付Ⅱの支給要件を満たしている場合,不足額給付Ⅱの対象となる可能性があります。令和6年1月1日時点で国外居住であった方で、不足額給付Ⅱの要件を満たす場合は、3万円の給付対象となる可能性がありますので、給付金専用問合せ先(0575-23-9108)までお問い合わせください。

支給額について

Q:【不足額給付Ⅰ】支給案内書(または支給要件確認書)に記載されている「令和6年分所得税額」が実際払った金額と違っているのはなぜですか。

A:令和6年中の所得情報をもとに、国が示した「不足額給付のための算定ツール」を使って給付額を算出しているため、実際に納税された所得税額と相違していることがあります。

Q:【不足額給付Ⅰ】所得税と住民税所得割で扶養人数が違っているのはなぜですか。

A:所得税と住民税所得割で扶養人数を決定する時期が違っているからです。

所得税…令和6年12月31日時点の扶養人数

住民税所得割…令和5年12月31日時点の扶養人数

ただし、その年中に扶養親族が死亡した場合には、その死亡時点の扶養状況で決定します。

Q:【不足額給付Ⅰ】令和5年中は収入がなかったため、令和5年分所得税及び令和6年度個人住民税の申告をしていませんでしたが、実際は家族を扶養していました。支給要件確認書の住民税所得割分定額減税可能額の計算に含まれていませんが、どうしたらいいでしょうか。

A:令和5年分所得税及び令和6年度個人住民税が未申告であった場合、令和5年中の扶養人数を把握できないため、住民税所得割の定額減税対象人数(本人+扶養親族数)を「1人」としています。令和5年中は収入がなく、実際に扶養をしていた親族がいる場合、令和6年度個人住民税を申告することで、不足額給付額の再計算を行いますので、給付金専用問合せ先(0575-23-9108)までお問い合わせください。

Q:【不足額給付Ⅱ】原則4万円と書いているのに、支給額が3万円なのはなぜですか。

A:令和6年1月1日時点で国外に居住されていた方については、令和6年度の個人住民税が課税されないため、支給額が3万円となります。

Q:令和6年分の源泉徴収票に「控除外額」が記載されていますが、この金額が給付されるのでしょうか。

A:源泉徴収票に「控除外額」が記載されていても、その金額が給付されるとは限りません。なお、「控除外額」が記載されていても、令和6年度に実施した当初調整給付の際に、すでに控除外額以上の当初調整給付の対象となっていた場合など、不足額給付の対象にならない場合があります。

「控除外額」が記載されていても、給付の対象にならない場合や給付額と一致しない場合があります。

(対象とならない場合の例)

令和6年度に実施した当初調整給付の際に,すでに控除外額以上の当初調整給付の対象となっていた方

令和6年分所得税と令和6年度個人住民税所得割がともに0円であり,不足額給付Ⅰの支給要件を満たさない方

(給付額と一致しない場合の例)

源泉徴収票に記載されている収入以外に収入がある方

Q:給与収入と年金収入があり、それぞれ控除外額が記載されているが、それぞれ給付されますか。

A:それぞれ給付されるものではありません。複数の収入がある場合は収入を合算して計算した結果、控除外額(定額減税しきれなかった金額)が算出された場合は給付の対象となる場合があります。

Q:扶養親族である妻とこどもが海外にいるが、妻と子どもの分も給付金はもらえますか。

A:国外居住者は給付金における扶養親族の対象外となります。なお、扶養親族等の判定について、個人住民税は令和5年12月31日、所得税は令和6年12月31日の現況で判断します。

Q:昨年、定額減税補足給付金を受け取ったが、会社の定額減税で引ききれてしまっている。給付金は返還する必要がありますか。

A:令和6年度に実施した定額減税補足給付金(当初調整給付)については、たとえ会社の定額減税で引ききれてしまっている場合であっても、返還いただく必要はありません。

手続きについて

Q:不足額給付Ⅰまたは不足額給付Ⅱをもらうためには、何か申請が必要ですか。

A:不足額給付Ⅰまたは不足額給付Ⅱの対象者と確認できた方には次のいずれかのお知らせを送付します。

- 「支給案内書」が届いた方…原則、申請等の手続きは不要です。

- 「支給要件確認書」が届いた方…令和7年10月31日(金曜日)までに必要事項をご記入いただき、必要書類の返送が必要です。(必要書類については支給要件確認書をご確認ください。)

上記のいずれかのお知らせが届いていない方で、一部条件に該当する方は、手続きをすることで給付金を受給できる場合があります。

Q:【支給案内書】記載されている口座はどこから紐づけられた口座ですか。

A:支給案内書には公金受取口座情報を記載しています。本給付金については「公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律」の規定における「特定公的給付」の指定を受けているため、公金受取口座に指定した口座を使用しています。ただし、不足額給付Ⅰについては、令和6年度に実施した当初調整給付を口座振込にて受給された方は、その際に使用した口座へ振込みします。

Q:【支給案内書】記載されている支給口座を変更したいときはどんな手続きが必要ですか。

A:支給口座の変更を希望される場合は、令和7年8月29日(金曜日)までに「口座登録等の届出書」をご提出ください。

Q:【支給要件確認書】口座情報確認書類はキャッシュカードのコピーでもかまいませんか。

A:「金融機関名、支店名、預金種別、口座番号、口座名義人」の記載があればキャッシュカードでも問題ありません。

Q:支給口座を妻(または夫)の口座にすることはできますか。

A:原則対象者本人の口座への振込となりますが、同一世帯人や法定代理人による代理受給を行う場合は可能です。必要な手続きは次のとおりです。

- 支給案内書の場合

記載している支給口座から同一世帯の世帯員、別世帯の親族、法定代理人の口座に変更を希望する場合は、令和7年8月29日(金曜日)までに「口座登録等の届出書」をご提出ください。

- 支給要件確認書の場合

支給要件確認書に代理受給をする場合の記入欄を設けております。令和7年10月31日(金曜日)までに必要事項をご記入いただき、必要書類を添付して返信用封筒にて返送してください。

Q:口座を持っていないのですが、口座振込以外に支給方法はありますか。

A:原則、口座振込となります。例外として、口座をお持ちでない場合は、現金を窓口等で支給します。

その他

Q:公金受取口座とは何ですか

A:マイナンバーに紐づいている、給付金や手当、年金等の受け取りのために登録された口座です。

Q:公金受取口座が登録されているか確認できますか。

A:市で公金受取口座の情報を保有していない(申請書において公金受取口座での受給を希望された方について、市からデジタル庁に照会します。)ため、マイナポータルのトップページ内の注目の情報の直下にある「公金受取口座の登録・変更」アイコンをタップし、ログインすると表示される「口座情報の登録状況」画面でご確認ください。

Q:関市発行の定額減税補足給付金(調整給付)の支給決定通知書を紛失したが、再発行してもらえますか。

A:支給決定通知書の再発行はできません。

お問い合わせ

関市役所 健康福祉部(福祉事務所) 福祉政策課(南庁舎1階)

電話: 0575-23-9108 ファクス: 0575-23-7748

ソーシャルサイトへのリンクは別ウィンドウで開きます