申告と納税の方法

- ID:1321

個人県民税の申告と納税は、納税者のみなさんの便宜などを図るため個人市民税と合わせて行うことになってます。

申告

個人の住民税は、市(区)町村が税額を計算し、これを納税者に通知して納税していただくしくみになっていますが、市(区)町村が適正な課税を行うために、納税者から住民税の申告書を市(区)町村長に提出していただくことになっています。

申告をしなければならない人

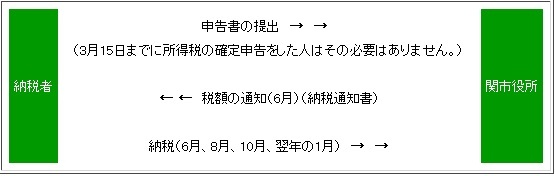

市(区)町村内に住所のある人は、原則として申告書を提出しなければなりません。ただし、所得税の確定申告をされたかたや前年中の所得が給与または公的年金のみである人は申告の必要はありません。

※前年中の所得が給与または公的年金のみの人は、給与または公的年金の支払者から給与支払報告書または公的年金支払報告書が提出されますので、申告する必要はないことになっているものです。ただし、給与以外の所得(例えば、配当所得・不動産所得・農業所得など)があった人や雑損控除、医療費控除または寄附金控除等を受けようとする人は、そのための申告書を提出してください。

申告書の提出先

納税者の1月1日現在における住所地の市(区)町村です。

個人の住民税の納税の方法には、普通徴収と特別徴収の二つがあり、そのいずれかによって納税することになります。

納税の方法

普通徴収の方法

事業所得者などの住民税は、納税通知書によって市(区)町村から納税者に通知され、通常6月、8月、10月、翌年の1月の4回の納期に分けて納税していただきます。

これを普通徴収といいます。

普通徴収の方法による場合の納税のしくみは、次のとおりです。

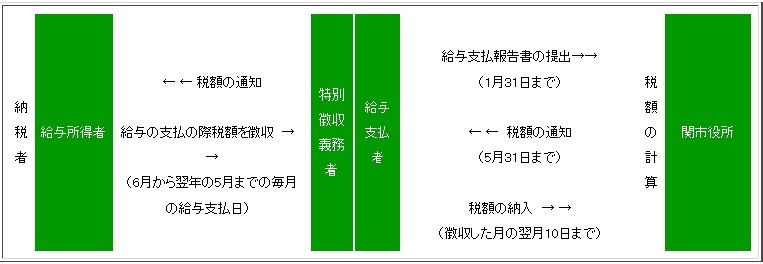

特別徴収(給与所得)の方法

給与所得の住民税は、特別徴収税額通知書により、市(区)町村から給与の支払者を通じて通知され、給与の支払者が毎月の給与の支払の際にその人の給与から税金を天引きして、これを翌月の10日までに市(区)町村に納入していただくことになっています。

これを特別徴収といい、給与の支払者を特別徴収義務者とよんでいます。特別徴収は、6月から翌5月までの12カ月で徴収することとなっています。

特別徴収(給与所得)の方法による場合の納税のしくみは、次のとおりです。

年の中途で退職した場合の徴収

毎月の給与から住民税を特別徴収されていた納税者が退職により給与の支払いを受けなくなった場合には、その翌月以降に特別徴収をすることができなくなった残りの住民税の額は、次のような場合のほかは、普通徴収の方法によって徴収します。

(ア) その納税者が新しい会社に再就職し、引き続き特別徴収されることを申し出た場合

(イ) 6月1日から12月31日までの間に退職した人で、残税額を支給される退職手当などからまとめて特別徴収されることを申し出た場合

(ウ) 翌年1月1日から4月30日までの間に退職した人で、(ア)に該当しない人の場合(この場合は、本人の申出がなくても給与または退職金から、残税額が徴収されます。)

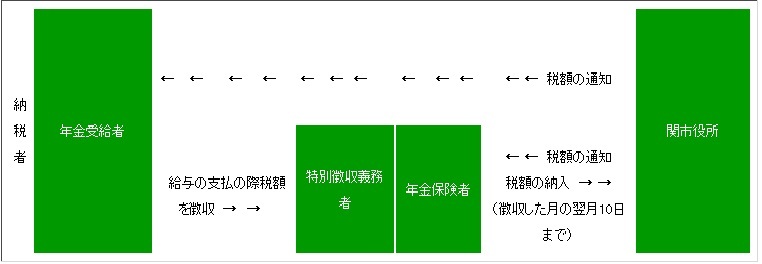

特別徴収(公的年金)の方法

公的年金等の受給者の住民税は、納税通知書によって市(区)町村から納税者に通知され、年金保険者が年金の支払の際にその人の年金から税金を天引きして、これを翌月の10日までに市(区)町村に納入していただくことになっています。

これを特別徴収といい、年金保険者を特別徴収義務者とよんでいます。特別徴収は、4月、6月、8月は仮徴収し、10月、12月、2月は本徴収することとなっています。

対象となるのは

4月1日現在65歳以上の公的年金受給者で、前年中の公的年金所得に係る市県民税の納税義務のある方

ただし、以下の方については、対象となりません。

- 介護保険料が年金から天引きされていない方

- 天引きされる市県民税額が老齢基礎年金等の額を超える方など

天引きの対象となる公的年金等は

老齢基礎年金等を言います(障害年金、遺族年金は対象になりません)。

天引きされる市県民税額は

天引きされるのは、年金所得の金額から計算した市県民税額のみです。給与所得や事業所得などの金額から計算した住民税額は、給与からの天引きまたは納付書で納めていただくことになります。

特別徴収(公的年金)の方法による場合の納税のしくみは、次のとおりです。

新たに特別徴収になる方の納め方

納付書で納める(普通徴収) 前半

- 6月30日(1期) 年税額の1/4

- 8月31日(2期) 年税額の1/4

年金から天引き(特別徴収) 後半

- 10月 年税額の1/6

- 12月 年税額の1/6

- 2月 年税額の1/6

前年度 特別徴収だった方の納め方

年金から天引き(特別徴収) 前半(仮徴収)

- 4月 前年度の年税額の半分の1/3ずつ

- 6月 前年度の年税額の半分の1/3ずつ

- 8月 前年度の年税額の半分の1/3ずつ

※平成28年10月1日以後に実施する特別徴収から適用となります。

年金から天引き(特別徴収) 後半(本徴収)

- 10月 当該年度の年税額の残りの1/3ずつ

- 12月 当該年度の年税額の残りの1/3ずつ

- 2月 当該年度の年税額の残りの1/3ずつ

お問い合わせ

関市 財務部 税務課 市民税係(南庁舎1階)

電話: 0575-23-8769 ファクス: 0575-21-2308

ソーシャルサイトへのリンクは別ウィンドウで開きます